Sluiten

Ben je voornemens om een huis aan te kopen? Dan is de kans groot dat als je een hypotheek afsluit, dit (grotendeels) een annuïteitenhypotheek zal betreffen. Waar voorheen de aflossingsvrije hypotheek het landschap van de hypotheekmarkt overheerste, heeft de annuïteitenhypotheek het stokje overgenomen. Wat is een annuïteitenhypotheek? Wat zijn de voordelen van deze specifieke vorm en de eventuele kanttekeningen? Op deze en nog een boel andere vragen geven we hieronder antwoord!

Ga je voor het eerst een huis kopen, dan heb je tegenwoordig keuze uit twee smaken: annuïteit of lineair. Beide hypotheekvormen hebben naast een rente ook een aflossingscomponent, wat dus betekent dat je maandelijks een stukje van je hypotheek aflost in plaats van dat je alleen maar rente betaalt. De annuïteit is veruit de meest gekozen hypotheekvorm anno 2020.

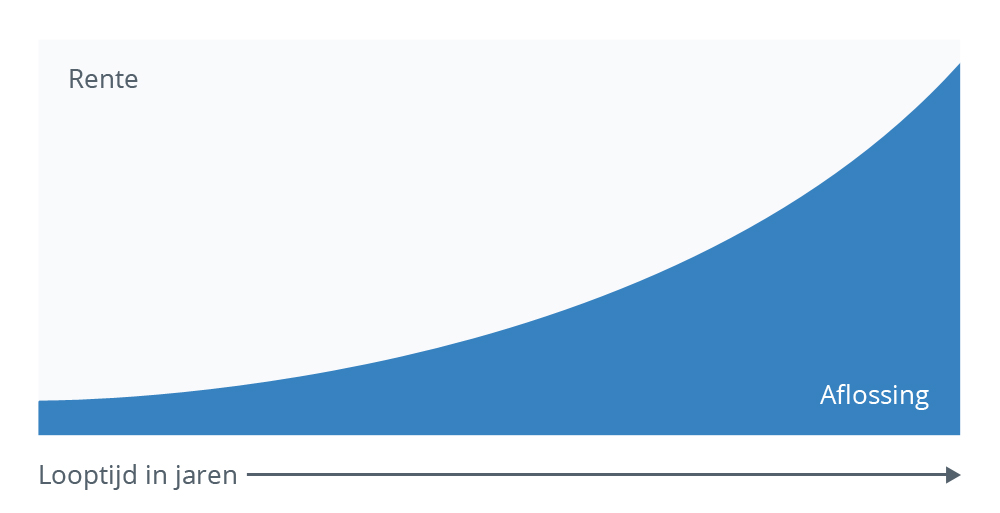

De annuïteitenhypotheek is een hypotheekvorm waarbij je gedurende de looptijd de hypotheek aflost. Dit doe je op basis van een annuïteit: een vast maandbedrag waarbij je naast de hypotheekrente ook een gedeelte aan aflossing betaalt. Dit bedrag blijft gedurende de looptijd ook gelijk, mits de hypotheekrente niet wijzigt. De verhouding tussen de rente en het aflossingscomponent wijzigt uiteraard wel gedurende de looptijd. In het begin van de looptijd betaal je relatief veel rente omdat je nog niet veel hebt afgelost. Hoe meer je aflost op de hypotheek des te kleiner de openstaande hypotheeksom wordt en dus ook de rente die je hierover betaalt. Aan het einde van de looptijd betaal je dus voornamelijk aflossing en nog maar een klein gedeelte aan rente. In de onderstaande afbeelding kun je zien hoe de verhouding tussen de rente en de aflossing zich gedurende de looptijd ontwikkelt.

Een voorbeeld

Een voorbeeld

Stel, je hebt een hypotheek van €240.000, waarbij je een rente van 2% per jaar betaalt. Je bruto annuïteitsmaanbedrag komt hiermee uit op €887,- (afgerond). Hiervan betaal je in de eerste maand €400,- aan rente en €487,- aan aflossing. Gedurende de looptijd van de hypotheek zal deze verhouding gaan verschuiven naarmate je meer aflost. In het laatste jaar van de looptijd van je hypotheek betaal je slechts €11,- aan rente en €876,- aan aflossing. Na 30 jaar zou je in dit voorbeeld de hypotheek dus volledig hebben afgelost. In dit voorbeeld rekenen we ook met bruto bedragen, echter is er in veel gevallen ook nog hypotheekrenteaftrek van toepassing.

Wat het verschil is tussen de bruto en netto maandlasten rekenen we altijd precies op de euro nauwkeurig voor je uit tijdens onze gratis oriëntatiegesprekken. Zo ben jij volledig geïnformeerd en is de berekening op maat gemaakt en van toepassing op jouw situatie en huishouden!

Waarom zou je kiezen voor deze populaire hypotheekvorm? De annuïteitenhypotheek brengt een boel voordelen met zich mee:

De kenmerken van een annuïteitenhypotheek brengen veel voordelen met zich mee, maar sommige voordelen hebben wel een kanttekening waar je eventueel op kunt letten:

Of de annuïteitenhypotheek de beste keuze is in jouw specifieke situatie beoordelen we per klant. Het is niet voor niets de meest gekozen hypotheekvorm, de annuïteitenhypotheek biedt veel mogelijkheden. Echter betekent dit niet automatisch dat dit ook de beste keuze voor jou is. Afhankelijk van jouw inkomenssituatie, type woning en toekomstplannen gaan we kijken welke hypotheekvorm het beste hierbij aansluit. Twijfel je tussen twee verschillende constructies? Geen enkel probleem: we laten ook altijd de verschillen zien tussen de diverse vormen zodat je een duidelijk beeld hebt van jouw mogelijkheden.

Onze hypotheekadviseurs houden de hypotheekrentes dagelijks scherp in de gaten. Ook een hypotheek met de laagste rente?

Laagste rente

Grootste aanbod financiers Onafhankelijk aanbod Altijd een gratis oriëntatiegesprek Persoonlijk advies Incl. hypotheek afsluiten & nazorg

" Mocht je op zoek zijn naar een gedegen, eerlijk, op jouw situatie geënt advies, ga naar de HypothekenUnie! De adviseur wist een control freak als ik nog dingen te vertellen die ik niet wist. Hij wist mijn excel met alle info over ons gezin erop, aan te vullen. En heeft ons zo zelfs nog €200 per maand bespaard bij aankoop van onze nieuwe woning. Dus buiten dat het aardige mensen zijn, zijn ze accuraat en kundig. Aan te bevelen! "

Gwen

Bekijk alle ervaringenVolledig onafhankelijk en transparant. Onze adviseurs houden de rentes dagelijks scherp in de gaten. Ook een hypotheek tegen de beste voorwaarden?

Vrijblijvend contact aanvragen

Vul het aanvraagformulier in & probeer je situatie via het adviesveld juist te omschrijven.

Een hypotheekadviseur neemt contact met je op.

In een kort telefonisch overleg worden de mogelijkheden in beeld gebracht waarna ook eventueel een gratis oriëntatiegesprek ingepland kan worden.

Je ontvangt een vrijblijvend aanbod en een vergelijking van alle hypotheekaanbieders binnen Nederland.

Uit honderden hypotheken selecteren we samen met jou de aanbieder die het beste bij jouw persoonlijke situatie past. Vervolgens regelen wij alles rondom het afsluiten van je hypotheek. Kortom: we ontzorgen je compleet in dit proces.

Bij onafhankelijke hypotheekadviseur HypothekenUnie vind je een schat aan ervaring, kennis en deskundigheid. Wij bemiddelen tussen jou en de vele geldverstrekkers en verzekeringsmaatschappijen. Hierdoor ben je verzekerd van onafhankelijk advies.

Vrijblijvend contact aanvragenOnze hypotheekadviseurs houden de hypotheekrentes dagelijks scherp in de gaten. Ook een hypotheek met de laagste rente? Bekijk de actuele hypotheekrentes.

Laagste renteWij zijn vandaag open van 8:30 - 17:30

Bekijk alle openingstijden